内部问题先于外部问题,印度尼西亚的经济面临

日期:2025-04-30 09:07 浏览:

宏观经济学:在全球坏因素的背景下应对内部结构挑战

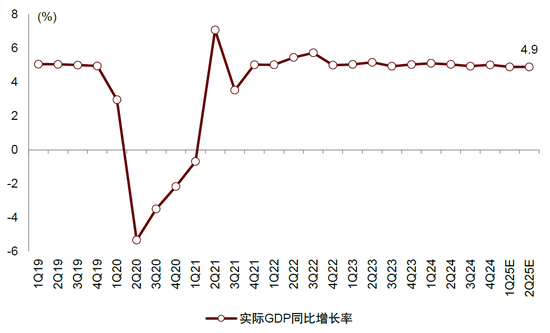

在2025年第一季度,印度尼西亚的经济面临挑战。根据彭博联合(United Bloomberg)的说法,印度尼西亚的全国GDP增长率预计将减缓4.9%,内部结构性挑战大于外部不良因素。期待2025年第二季度,我们认为印度尼西亚有望通过采取更多措施来应对资源过多的希望,并重建对外国投资者的信心:1)寻找印尼印度尼西亚卢比亚和金融融资之间的更加平衡的金融政策; 2)战略市场开放,这使外国投资者能够增加其在主要行业的持股,同时确保抚摸基本技术; 3)国内消费的变化。

启动新的主权基金

主权财富基金的建立丹坦塔拉是一个里程碑的变化。主权财富基金的资产Nagement量表的目标是9000亿美元,它拥有国有企业的直接管理权,作为促进经济发展的一种战略方式。从3月开始,印度尼西亚将根据向国内银行的外汇收入出口至少一年来维护所有资源。维持出口收入的新政策旨在增加印尼外汇储备并增加适当的外汇储备的比率。

采矿业面临的挑战:特许权使用费,收入利润率的决定,Commodi Compossitydad的不确定性

雅加达计划的采矿区(适用于煤炭,镍,铜,黄金,罐子和其他矿物产品)的采矿区的逐步销售特许权使用费将于2025年4月26日生效[2]。随着对基础设施的投资减少,我们认为,冶炼器利润的压缩会影响综合产量的流动。

外贸:印度尼西亚对美国的贸易暴露有限,R奖励关税的ISK将受到控制

印尼出口市场有些不同,对美国的接触较少。在2024年,向美国出口的出口仅占印度尼西亚总体出口的10%,这与其他受供应链反流和“友好海峡外包”影响的东盟国家不同。此外,我们认为外贸的平均贡献较低,印度尼西亚的经济增长率(仅0.3%,而印度尼西亚的实际GDP增长率为2009年至2024年为4.8%)可以使印尼受到关税的影响较小。

资本市场:压力下的股票,债券和印度尼西亚印尼卢比

从今年年初开始,印度尼西亚的股票市场却在企业管理效率低下的效率下方,净流量近30亿美元(股票市能资本流入为2024年),印尼的债券经历了超过美国3.75亿美元资本SI SI SI SI SI SI SI SI的净流量不知道该季度。自今年年初以来,印尼复合索引IDX INDX COMPOTES INDEX INDEX索引Harga Saham Gabungan(IHSG)下降了7.5%。根据彭博社的联合预期,印度尼西亚股票市场的当前普遍欣赏是前进PR的10.7倍,是前向PR和2026年的9.6倍。我们认为,在政治家中,政府如何在印度尼西亚股票市场的普遍欣赏中监督贸易摩擦可以继续解决不确定的背景。

行业提供:建议专注于财政政策驱动的国防价值和资产

期待2025年第二季度,短期内对我们有些乐观的行业包括消费和相关的服务行业,这些行业具有本地供应和消费以及对国内和美国市场的有限接触。在中期,我们对金融服务,公用事业和建设的行业相对乐观预计将从维修国有企业和Mittingak Ng财政的努力工业中受益。

文本

文本

2025年第二季度的前景

宏观经济学:在全球坏因素的背景下应对内部结构挑战

在2024年,印度尼西亚的GDP增长率达到5.03%,但根据彭博联合(United Bloomberg)的数据,预计在2025年第一季度下降了4.9%,将主要合同暴露于GDP增长势头:内部结构结构大于外部风险。尽管美国“互惠关税”政策(根据Haver Analytics,印尼国内消费量占GDP的53.7%,连续五个季度的增长率低于5%[4])。我们认为,改变印度尼西亚经济增长的关键是:

1。在金融政策的出现与印度尼西亚的损失之间找到平衡。在减轻政策和降低利率和汇率稳定性之间,仍然存在权衡。从s开始2024年11月,印度尼西亚的中央银行两次降低了利率(基准利率已从6.25%下降到5.75%),基准利率为4.9%,而政府的目标设定为5.2%)。对于新的经济增长势头的前景不确定性,我们希望印度尼西亚可以采用“有限的紧急 +目标干预”方法:将基准利率保持在5.75%以稳定汇率,并对电力汽车和数字经济体和数字经济体等主要行业实施目标信贷支持。

2.促进市场上的自由化,并向Palaran引入相应的步骤,从过度依赖资源转移到基本技术的统一。为了应对美国32%的关税和最近从主权丹坦塔拉财富基金的干预中引起的市场问题[6],我们希望印度尼西亚可能需要减少其在州立国内的共享D在某些行业(例如纺织品和3C电子产品)中的资本。投资者提高其股权甚至控制股份的比率,同时,它将填补适当的税收优惠政策,以提高市场开放性并吸引外国投资基金的持续流动。尤其是在镍矿石和棕榈油等战略领域,我们期待可以恢复所有权,同时实现基本技术的维护和约束力,预计将有助于印尼经济,这将保持韧性。

3。强调国内消费以应对国内和不平衡结构中脆弱的需求。自2023年第四季度以来,国内居民的消费占印度尼西亚国内生产总值的一半以上,但印度尼西亚国内居民的增长率连续五个月保持在5%以下。印尼居民的家庭居民的增长率较弱,主要是影响C的消费者。低水平的收入和购买中产阶级的能力。我们认为,解决这一难题可能不足以仅仅依靠短期政府的补贴,而需要另一种刺激消费的方法。 As the Indonesian government raises the VAT rate from 11% to 12% to increase fiscal revenue [7], the Indonesian government also needs to implement a targeted tax exemption policy: exempt VAT from basic consumer goods including rice, meat and fish, thereby improving the consumption capacity of low-income groups,, Optimizing the Regional Supply Chain to Reduce the distribution costs of essential consumer goods, and activated middle-class consumption through tax reform measures (such as raising the personal income税收标准并扩大强大消费品的信贷补贴范围,从而刺激一般消费量)。

2025年第一季度的经济基础

在2025年第一季度,印度尼西亚的整体经济仍然是Res反对Panoutside的不良因素和国内调整的背面。第一季度的出口增长率相对较弱,为3.16%,这反映了冷漠带来的挑战,包括美国关税风险和商品需求疲软。第一季度的通货膨胀率为0.6%,为财务政策提供了相对宽松的房间。尽管如此,当地货币仍在继续面临减少压力,印度尼西亚的印度卢比继续落入美元,这反映了投资者对财政和全球波动性风险的担忧。

图1:印度尼西亚的真正GDP增长保持稳定

资料来源:有关彭博社,Haver Analytics,CICC研究部的信息

图2:印度尼西亚的政策利率预计将降至5.5%

资料来源:有关彭博社,Haver Analytics,Karesearch研究的信息

图3:印度尼西亚的货币面临减少的压力

资料来源:有关彭博社,Haver Analytics,CICC研究D的信息D分期

图4:印度尼西亚的总通胀率中等

资料来源:有关彭博社,Haver Analytics,CICC研究部的信息

图5:印度尼西亚的零售变慢

资料来源:中国金融研究部Haver Analytics

图6:印度尼西亚的消费者信心指数

资料来源:CEIC,彭博信息,研究Cicckagawaran

图7:印度尼西亚的出口出口已经削弱

资料来源:中国金融研究部Haver Analytics

图8:印度尼西亚净外国直接直接直接直接投资面孔

资料来源:中国金融研究部Haver Analytics

政策:启动新的主权财富基金Danantara [9]和新的Patakaran出口资源外汇收入保留

主权财富基金丹坦塔拉(Danantara)的建立是印度尼西亚的里程碑的变化。主权财富基金拥有对国有企业的直接管理权,作为促进经济发展的一种战略方式nt。与印度尼西亚投资局(Indonesia Investment Authority)的印度尼西亚投资局(Indonesia Investment Authority)不同,印度尼西亚投资局(母亲,致力于吸引长期外国基金),丹纳塔拉(Danantara)专注于优化国家财产并促进新能源和先进支持等领域的可持续项目。主权财富基金丹纳塔拉(Danantara)的资产管理目标高达9000亿美元[10]。主权财富基金旨在成为印尼国家经济增长,促进全球竞争力的催化剂,同时促进金融稳定并促进主要行业的变化。

图9:印尼两个主要的主权财富基金

资料来源:CICC研究部东盟简报的母亲Danantara

新印尼的资源出口外汇维护政策旨在大力提高外汇储量并增加足够的外汇储备的比率。通过维护所有基于外汇的资源回报到国内自2025年3月以来,银行至少一年,基于资源的新型外汇外汇外汇可以确保更稳定的陆上外汇供应并促进弹性经济。我们认为,伴随着偏爱NA零税率政策,新的外国资源出口保养政策可以增强国内陆上外汇供应存款的吸引力,为检察官维护提供支持,并在增加外部不确定性的情况下加强印尼在全球市场中的地位。

图10:外汇交易的收入维持措施

注意:收入出口利率在印尼国内存款中使用利息收入。资料来源:亚洲新闻网,东盟简报,CICC研究部

图11:印度尼西亚的外汇储量显示出向上的趋势

资料来源:CICC研究部CEIC

采矿印度河面临的挑战尝试:由收入的收入降低,对商品货物的漠不关心决定的版税上升

雅加达计划(适用于煤炭,镍,铜,金,银,锡和其他矿物产品)计划的采矿区的渐进式特许权使用费将于2025年4月26日生效[11]。我们认为,这可能会对相关行业的公司造成进一步的压力:1)全球最低税率最低的15%税率的影响[12],主要是考虑到工业企业在外国投资政府热情吸引力的背景下对税收优惠政策的政策感到满意的情况。 2)美国对全球美国出口的钢和铝等批量关税征收了25%的关税[13]。我们认为,随着印尼基础设施的投资减少,冶炼厂利润率的压缩将影响热情的综合综合产量。

图12:采矿特许权使用费的渐进面积为增加印尼商品的计划(2025年4月)

资料来源:CNBC印度尼西亚,CICC研究部

外贸:印度尼西亚对美国的贸易暴露有限,将控制收费的风险

在2025年4月2日宣布“互惠关税”税率之后,印尼政府向华盛顿派遣了高水平的代表团进行磋商和对话[14]。印尼政府建议从美国增加进口量190亿美元,近100亿美元的能源进口,旨在逐渐消除美国的过度贸易。据印尼亚洲尼克基(Nikkei Asia)称,印度尼西亚和联合国统计局(United Statess)表示,与相关的咨询和谈判达成协议[15],预计将在60天内完成,通过1至3的对话周期,涵盖投资和贸易伙伴关系,主要的矿物质产品,以及供应陈设的建设内尔通道。

图13:2024年美国前15个美国贸易伙伴与美国

注意:数据将到2025年4月17日

资料来源:CICC研究部彭博社的信息

在2024年在美国,美国贸易伙伴过度贸易的前15名贸易伙伴中,印度尼西亚排名第15位(美国贸易为180亿美元),美国宣布计划在印度尼西亚征收32%的“奖励关税”。但是,我们认为印度尼西亚的经济和资本市场相对较小,因为主要原因是我们的“关税”:

►印尼出口市场有些不同,对美国的接触较少。在2024年,向美国出口仅占印度尼西亚总体出口的10%,美国是唯一向印度尼西亚出口的出口,落后于中国大陆(出口中国大陆的24%,占印度尼西亚一般出口的24%)和欧盟(出口到欧盟的占欧盟的20%,占欧盟的20%,占欧盟的20%。总体总体上20%的总体总体上的20%,总体的20%,总体20%,总体20%,总体20%,占EUS印度尼西亚出口总额的20%)。在这方面,印度尼西亚与其他东盟国家不同,即美国是出口东盟的最大目的地。

►对外贸易对印尼经济活动和增长率的贡献较少。与出口驱动的新兴市场不同,平德尼西亚的经济主要是由国内消费,投资和政府支出等因素驱动的。该净出口占印度尼西亚经济比例较低的情况,从2009年到2024年,平均提供了1.9%。近年来,在综合流动政策的支持下,捐款仅达到4%。此外,他们认为对外贸易并没有为印度尼西亚的经济增长做出太大的贡献(仅0.3%,而印度尼西亚”从2009年到2024年,S GDP的增长率为4.8%),这可能会使印尼受关税的影响降低。

图14:对美国的出口占印度尼西亚总体出口比例相对较小(2016- 2024年)

资料来源:中国金融研究部Haver Analytics

图15:从美国进口的结构结构产品的比例(2016- 2024年)

资料来源:中国金融研究部Haver Analytics

图16:印度尼西亚一般GDP(2009-2024)中净出口的比例

资料来源:中国金融研究部Haver Analytics

图17:净出口对印度尼西亚GDP的TRUE GDP的贡献保持稳定(2009-2024)

资料来源:中国金融研究部Haver Analytics

资本市场:压力下的股票,债券和印度尼西亚印尼卢比

外国资金颤抖着。反对较低的公司管理效率的本地企业的背后,直到4月17日,印尼自今年年初以来,A的股票市场经历了近30亿美元的外国资本(股票营销资本流入为2024年),而来自债券资本的印尼市场在外国资本市场的净流出超过3.75亿美元。随着股票市场和债券市场继续销售销售价值与正在进行的销售的背后,货币损失的压力仍然存在,从而限制了较低利率的空间,我们相信印度尼西亚的股市将继续解决。

印尼汇率的敏锐背景强调了印尼资本市场。自2025年初以来,印度尼西亚的鲁帕(Rupah)在4月17日下降了4.2%,这是市场上新兴经济体中最糟糕的绩效货币之一。我们认为,诸如印度尼西亚室内经济内部挑战之类的因素,围绕世界净和销售行为的贸易不确定性外国机构投资者的R导致绩效较弱。

预计在市场不确定性的背景下,每种共享增长的欣赏和收入将继续调整。自今年年初以来,印尼复合索引IDX INDX COMPOTES INDEX INDEX索引Harga Saham Gabungan(IHSG)下降了7.5%。据彭博联合(United Bloomberg)称,目前对印度尼西亚股票市场的普遍欣赏相当于2025年的前瞻性升值,是2026年的前瞻性升值的9.6倍。我们认为,对印尼股市的一般欣赏可能会继续调整,这可能会继续调整,这是不确定的前景,即政府如何管理贸易摩擦的摩擦力。

在改变市场的后面,监管机构在thosere购买的公司股票和股票悬浮量中放松了这项法规。最近的急剧转变 - 印度尼西亚股票市场的新股票促使监管机构放松股票的股票从2025年3月18日开始,这将在六个月内举行特别的会议。从2025年4月8日开始调整相关法规,随着印尼贸易股票(IDX)组织(IDX)和监管下限自动下降(ARB),扩大开放阶段的自动下降,扩大了开放的开放阶段,并改变了相关的股票交易法规。

1)印度尼西亚主要股票市场,开发委员会和新经济部门列出的股票,ETF基金和房地产投资资金的股票,ETF基金和REIT资金的自动下限(ARB)自动下降。

2)如果在交易后一天内拒绝IHSG指数,则该指数下降到8%以上,印尼证券交易所可以实施30分钟的交易暂停;如果IHSG指数下降到15%以上,则交易所可能会另外实施30分钟的交易暂停;如果IHSG指数下降到进一步扩展超过20%,则交易所可能会实施暂停交易。

图18:Foreig的净购买或净卖方n机构

注意:数据将到2025年4月17日

资料来源:CICC研究部彭博社的信息

图表19:东南亚六款货币货币赚钱率

注意:直到2025年4月17日的数据资料来源:CICC研究部彭博社的信息

图20:每个股市或股票指数的性能

注意:数据直到2025年4月17日

资料来源:CICC研究部彭博社的信息

图21:印尼股市表现

注意:数据将到2025年4月17日

资料来源:CICC研究部彭博社的信息

行业提供:建议专注于财政政策驱动的国防价值和资产

期待2025年第二季度,短期内对我们有些乐观的行业包括消费和相关的服务行业,这些行业具有本地供应和消费以及对国内和美国市场的有限接触。在中期,IND我们对金融服务,公用事业和建筑行业相对乐观,这些行业有望从维修国有企业和财政扩张中受益。我们建议专注于以下行业:

►选择一个消费商品行业是必要的:我们认为,贸易不确定性对全球贸易不确定性的影响相对较小。此外,希望从2025年1月起,阳光明媚的需求和服务仍将从增值税利率的影响从11%提高到12%[16]。

►金融服务行业:印度尼西亚已推出了一项新的主权Danantara Wealth Fund,其总价值超过9,00047个国有主要业务,总计1亿美元。我们认为,预计这一融合提案将从印度尼西亚的当地投资银行和安全机构中受益,主要考虑到当地的投资银行和安全机构可以促进2025年晚些时候的一些主要所有权的维修和私有化。与此同时,我们期待丹纳塔拉(Danantara)的新股票投资,这些股票投资有望为当地印尼银行的交易和咨询收入做出贡献。

► Utilities and Construction Industries: With the acceleration of investment in infrastructure construction for government projects such as the nushantara capital urban construction project, the Trans-Sumatra toll road project, the Trans-Java toll road project, the 3 million housing plan (1 million apartment housing in urban areas and 2 million housing units in units in urban areas areas and 2 million Rural areas), we expect this to continue to promote demand in the construction and utilities在政府扩大财政支出的背景下。

[1]资料来源:东盟短

[2]资料来源:彭博社的信息

[3]资料来源:雅加达日-Sun

[4]资料来源:彭博社的信息

[5]资料来源:路透社

[6]资料来源:亚洲时间周[7]资料来源:路透社

[8]资料来源:雅加达环球

[9]资料来源:东盟短

[10]资料来源:东盟短

[11]资料来源:美国消费者新闻和商业频道印度尼西亚版

[12]来源:PrimeGlobal。

[13]资料来源:美国消费者新闻与商业渠道

[14]资料来源:雅加达邮政

[15]来源:Nikkeiasia

[16]资料来源:贝克·麦肯齐(Baker McCkenzie)的信息

[17]资料来源:雅加达环球

来源

文章的来源

本文爆炸了:“内部麻烦导致外部麻烦,印度尼西亚的经济面临内部挑战”,于2025年4月28日发布

Yang Xin,CFA分析师全球研究小组负责人SAC认证编号:S0080511080003 SFC CE REF:APY553

Chen Disheng联系SAC认证号:S0080124040063 SFC CE Ref:BUA575

CHEN YAN,CFA分析师SAC认证号:S0080515060002 SFC CE参考:ALZ159

Feng Tingshuai,CFA分析师SAC认证印地语。:S0080523090002 SFC CE REF:BKQ263

Chen Jianheng分析师全球研究小组负责人ER SAC认证号:S0080511030011 SFC CE参考:BBM220

Hou Liwei,CFA分析师SAC认证号:S0080521090008 SFC CE Ref:BLP081

Wang Jiayu分析师SAC认证印地语:S0080522110006 SFC CE REF:BTW740

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)