CAITO证券:储备比已经开始

日期:2025-05-17 09:05 浏览:

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! Bin Law的收入与-set:Sun Binbin/Sui Xiuping

重要提示

该微信帐户推动的内容仅适用于符合“有关投资者和投资者期货适用性的法规”规定的CAITO证券客户的专业投资者。该微信帐户的构建仅限于设置访问权限的困难。为了避免使用内容不当引起的风险,如果您不是专业投资者,请不要订阅,重新打印或使用此微信帐户信息。

抽象的

5月7日,中央银行宣布“ AYU是汽车财务公司和金融租赁公司的首次押金,标志着储备金比率的正式开始。在财务概述下流动性结构的奥利西运营,商业银行将在扩大表格并增加付款需求时增加。一般趋势并逐渐接近5%的隐藏下限。

对于债券市场,储备比改革是一件积极的事情,这意味着将扩大广泛的财务空间。此外,随着储量比的进一步下降,微体积平衡片的收缩和财政平衡的扩展的统一性,财务注射的重点可能会逐渐下降,而在中等和多年生的财政部购买和销售国库和货币化债券上,但短期内仍然存在“中等”和“优势”的语气。因此,我们认为债券市场的利率通常会在变化和下降。

为什么储备比下降? 2013年之后,我国的外汇存款规模逐渐减少,而金融机构的年度存款的增长率S年复一年超过8%,导致对法律存款储备的需求增加。因此,中央银行与降低了储备金的比率合作,以确保银行有足够的资金来支持经济增长。

5%法律准确率的下限是否会损坏? 5%储备的下限是没有理论的,发达国家的经验也证明5%不是崩溃的下限。减少法律标准的要求要求是找到控制流动性风险的替代指标。从避免长期流动性风险的角度来看,巴塞尔协议的适当资本要求的比率是普遍的关键指标。在2012年实施1%的欧洲法律后,我国商业银行的足够资本的比率达到了水平。

什么是外国体验?在美国可比阶段中,我们学到的经验是:首先,储备系统应简化,应扩大储备金测量的基础,并应降低储备比;其次,没有迄今为止的存款量以及储备比的其他改革阶段可能会继续增加,以证明对中小型机构的保护。其次,流动性陷阱导致了过度抵抗的增加,并且可以自然消除法律要求。此外,当未积累过剩储备时,一些国家取消法律规定。他们采取的替代步骤可能会增加当天开放操作的频率并修复以修复流动性,或者对帐户储备的透支施加严重的处罚。

如何改变我国的预备役比率?从长远来看,押金储备的改革的总体思想应简化复杂性。但是,在短期内,需要进行分阶段和结构性改革和调整才能使Statu to to保守派储备比率步骤 - 建立存款金额,并允许一部分现金库存。包括储备金;在减轻储备金的比率方面,手术透明度可以改善和储备评估方法可以改善。

报告核心图(i -Click要查看大图,请参阅文本以获取完整图表)

风险警告:理解政策是偏见,政策的实施少于预期,政策调整空间有限

报告目录

5月7日,中央银行宣布储备要求的比率减少了50bp,并且在阶段实施了50桶降低的市场期望。在“中等宽松的财务政策”的背景下,中央银行仍然对储备金的比例采取了谨慎的态度。一方面,这是由于外部环境的障碍,另一方面是由于我所在国家的储备比达到了“隐藏的比率限制“限制为5%,随后的调整空间相对有限。我国家未来储备系统改革的方向是什么?5%是不可逆转的红线?本文试图回答这些问题。

01

我国的存款储备系统

1.1

储备金系统的作用

了解储备金系统中的市场参与者逐渐加深。该储备最初是为了维持银行的流动性来满足当天的需求 - 到日期账单和存款调整(Feinman,1993)。但是,另一方面,该请求逐渐消失,因为中央银行承担最终贷方的责任,该贷方可以调整短期银行的流动性差距。另一方面,巴塞尔协议的进步使银行能够继续在内部监管中提高其阳光明媚的实力。

因此,储备系统并没有丢失,但逐渐成为财务政策工具。 by直接在货币乘数上行动,它极大地影响了市场流动性并指导信用量表的变化。许多发展中国家将存款储备用作反周期法规工具,主要是因为发展中国家的金融政策通常面临“困难的困境”。一方面,他们不愿意在经济增长期间降低利率,这害怕失去货币和资本流量的折旧,而另一方面,他们不愿意在经济出现时提高利率,害怕吸引更多的资本来吸引资金的欣赏(Federico等人,2014年)。这种总效果通常是压倒性的,因此在金融政策工具中通常被称为“巨型斧头”。

随着一个国家的金融体系逐渐变得越来越复杂和古老,总体财务政策趋势是从数量变为价格。因此,储量更被用作开放式马克的辅助方法对发达国家进行运营和利率调整以改善财务政策实施的影响(Valle等,2022)。瑞士,英国,加拿大和其他BANA等其他地区在1990年代初实施了零储备系统。

总的来说,即使大多数国家可以逐渐削弱储备金的作用,但它们仍然维护此工具。一方面,储备金可以增强中央银行储备帐户的预测,从而促进中银行计划流动性的数量和节奏以及市值的需求并实施准确的政策(Feinman,1993)。另一方面,存款储备的利率有助于产生“利率走廊”或“地面利率”,防止破坏性消除 - 货币市场的变化以及实施提高利率的政策的影响。

近年来,储备系统还具有另一种意义:变化储备比设定的储备比可能会占据宏观审慎管理,也就是说,指导在特定领域的信贷投资,限制了整个信贷领域的迅速扩大,扩大银行责任的成熟度或改变责任的组成以及对各种财务机构或贷款或贷款的不同储备比率(OECD,2018,2018,2018,2018,2018,2018)

1.2

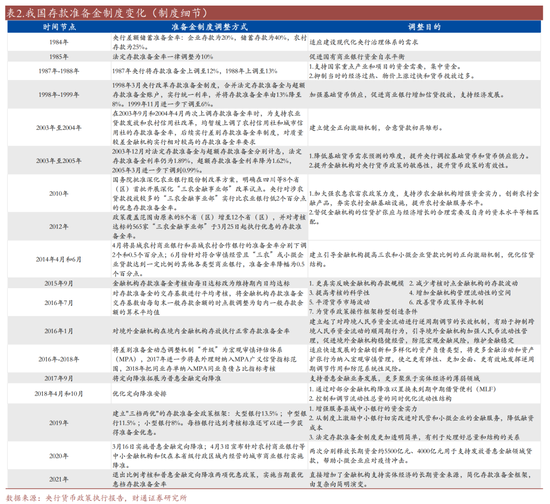

我国家存款储备系统改革的过程

我国家的存款储备系统逐渐从“集中资金和分配的资金”变为以市场为中心的政策工具,并在管理流动性,结构调整和宏观宣传管理方面发挥了重要作用。调整储备金比率的方法通过结合了MPA的宏观宣传框架,反映了SE策略的逐渐成熟和完善。

1984年,中国人民银行开始正式承担中央银行的业务,并建立了储备系统的存款。该机构的最初目的与国际技能不同,不仅用于支付和灭绝,而且要“集中资金并提供资金”,以通过重新领导来支持特定的工业和资助政策。存款储备的最早比率取决于存款类型,例如20%的企业存款,40%的储蓄存款和25%的农村存款。 1985年,中央银行统一了10%的储备金的比率,并开始支付利息。随后,在1987年和1988年将其提高到12%和13%,以应对经济热量。

1998年,修改了储备金帐户,法定存款储备的比率下降到8%,并合并了储备帐户以提高银行独立基金的能力。这一变化为现代储备系统奠定了基础(张Xiaohui,2018年)。 2003年之后,面对由外汇存款的增长,中央银行将存款储备比作为对冲工具的主要工具进行了创新。从2003年到2011年,中央银行将存款比率提高了32倍,其中大型金融机构从7.5%上升到21.5%,存款储备成为“深度冷冻”银行系统过度流动性的武器。

在2011年之后,国际金融危机的影响加剧了,资本流量的压力增加了。中央银行降低了租金比率的八倍,伦敦租赁流动性支持,并伴随着诸如公开市场运营(OMO),中期贷款设施(MLF)等工具,以增强监管灵活性。

自2014年以来,中央银行探索了储备要求的削减目标,支持基本领域,例如“三个农村问题”,小型和微型企业,修复Shantytown,并通过储备需要的储备金来代替MLF,从而提高了资金稳定性。在2017年,TARGEt降低了包容性融资储备的储备要求的政策将得到优化,并在2018年进一步介绍了“储备还原 + MLF更换”模型,以同等地强调全部控制和结构控制。

2016年,中央银行启动了宏观预定评估(MPA)系统,以取代“不同的动态维修机制”,全面考虑了诸如足够资本,杠杆,资产拥有的结构等和加强金融稳定性管理等因素。 2018年,MPA被包括在银行间存款评估证书中,以进一步扩大干预措施。

但是,在实施MPA系统后,储备系统变得更加复杂。尽管由存款人锚定的基准储备,但适用于每个机构的储备比与不同的偏好原则的变化很大,为机构仲裁带来了足够的空间。自2019年以来,我的国家的储备系统逐渐从复杂性变为简洁,首先适合“三个级别和两个好处”系统,并且仅适合2021年的“三个级别”比率。

1.3

为什么我所在国家的保留系统近年来表现出下降的赛车

从2013年1月到2025年4月,我的国家降低了29次存款储备,存款储备的平均比率从20.3%降至6.6%。主要目标是满足银行的长期需求并支持经济发展。这主要是由于2013年以后我国家的外汇存款规模逐渐下降,而一年中金融机构的各种存款的增长率逐年超过8%,导致对法定存款储备的需求增加。因此,中央银行与降低了储备金的比率合作,以确保银行有足够的资金来支持经济增长。

最近,银行家的证书该国有的人继续上升,银行的大量融资仍然很低,押金的总体增长薄弱,银行缺乏债务的情况可能不会增加。与债务融资相比,减少储备金要求的比率将有助于减少商业银行的资本成本,并减轻净利益的压力。可以预测,在以下前提下,外汇存款在短期内不太可能大幅增加,未来法律储备将减少。

02

5%法律准则的隐藏下限不是吗?

近年来,国家的声明不难看出5%的法律标准是隐含的下限。

TheGunny有两种资源可以找到此说法:

“ 1986年12月,中国人民银行为不同类型的存款金融机构实施了支付储备系统。储备金和C的总和中国人民银行的股票存款应保持其存款的5%-7%。”

- 2011年7月,中国人民银行南京分支的支柱

此外,近年来,关于我国储备金要求扣除的每一个新闻都强调,储备金需要的储备将不包括实施5%储备金比例的金融机构。

但是,我们尚未发现公开发表的数量计算,以证明“ 5%的法律下限”的推理。

为了清楚地回答这个问题,我们首先安排了近年来MGA储备比与世界主要经济体的变化趋势。

从绝对数量的角度来看,我国家目前的平均法律标准约为6.6%,与世界上主要国家的当前法律标准相比,这相对较高。从亲子的观点来看,我国家的实际储备占GDP的17%,但法律储备的比例发展GDP较高。

有必要考虑,由于年度出现和流动性陷阱的年度政策,资金继续积累过多的储备账户,而法律储备的重要性由于财务政策调整工具每天减少,而我国家的过度储备总是在低水平。通常,整体储备金量表比欧美国家更令人痛苦,这也是市场认为我国家法律标准将很难突破5%的主要原因。

但是,在对欧美国家法律标准的历史变化进行了更详细的审查之后,我们发现:首先,澳大利亚,加拿大,英国和其他国家在1980年代和1990年代初遵守了零法标准的政策。目前,这些国家没有太多的储备。这些国家主要出于其他原因降低法律标准;其次,欧盟开始实施1%的法律标准政策Y于2012年1月18日。目前,德国和法国预备役的整体水平约为10%。自2013年12月以来,即使在一年半的时间内,德国储备的整体水平也远远超过5%,这表明5%并不是不间断的下限。

减少法律标准的一项要求的要求是找到控制流动性风险的替代指标。从避免长期流动性风险的角度来看,巴塞尔协议的适当资本要求的比率是普遍的关键指标。在2012年实施1%的欧洲法律后,我国商业银行的足够资本的比率达到了水平。

从防止短期流动性风险的角度来看,流动性范围是合理的指标。近年来,我国商业银行的流动性范围不低于荷兰(欧盟国家,法律1%)和澳大利亚(零法规)。

当您Areadd时,中央银行对进一步降低比率储备空间也略有变化。

“从国际比较来看,我们的存款储备比率与国际比较相比,不是特别很高或特别低。在讨论这个问题时,我的朋友们说,发达国家的存款储备的比率特别低,在1%或2%之后,我们仍然有很多储备室,我们仍然有很多储备储备。存款储备仍然是12%,欧洲的储备率是12%,日本的储备率是12%,日本的储备率是12%,日本的储备率是12%,这是日本的储备率,这一储备率是12%,这是日本的储备率,这一较高的储备率越来越多。储备比。

我们银行储备的总比率接近12%,实际上与发达国家储备的总比率相似,而ITO的比率低于日本。众所周知,发展中国家在发展阶段有问题。在此阶段,特定的法定储备比仍然适当且必要。因此,在目前的情况下中国,我们必须说仍然有一些空间,但是这个空间比最近几年要小。携带

- 2019年3月,中国人民银行的州长yi帮派回答了记者的问题

“目前,金融机构的重量平均比率为7%。其中,大型银行目前为8.5%,此次变化后,中型银行现在为6.5%;中等大小的银行将从6.5%降低到6%,并且在此变化后,银行业的级别仍有6.6%的存储空间,与该级别的级别相比,该级别的级别为较高的级别,该级别的范围为众多的范围。比例,在年底之前,我们可以根据情况进一步将储备金的比率降低0.25-0.5个百分点

- 2024年9月,中国人民银行的州长潘·冈申回答了记者的问题

我的国家平均法律标准从2019年3月的近10.7%下降到2024年9月的6.6%,但中央银行对储备金的声明不再提到“储备的未来储备金的空间比最近几年要小。”这可能意味着从政策制造商的角度来看,5%的“隐藏下限”不会下降。

03

pandaigdexperience的经验继续受到责任

为了探索我们国家储备系统改革的方向,我们还可以从一些国际经验中学习。我们专注于美国储备系统变化的细节的分类,并与实施零法律量子的国家的技能进行了讨论。

3.1

美国储备体验系统

美国储备系统非常复杂,不同金融机构的不同类型的存款的储备比差异很大。我们将基于法律的储量用于所有商业银行的比例作为估计ED更换美国法定储备金的平均比率。可以看出,自1975年以来,美国的存款储备比率一直处于Pabagu变化,这是在2009年之后透露的,零储备金政策在2020年3月的零售价。

将平均法律标准作为标准,1980年的美国储备调整经验(法律标准高于3.5%),而先前的储备金调整可能是参考我们的重要性。我们已经调整了从1959年至1980年调整美国储备政策的程序和背景原因。在附录中,在其他时候讨论了美国储备金政策的变化。

During this time, the main tone of the reserve system was still a tool for countercyclical regulation, which narrowed liquidity during economic expansion (1966, 1968, 1969, 1973, 1978-1979), and released liquidity when the economy encountered downward pressure (1962, 1967, 1970-1972, 1974-1976)。这也意味着,即使在Lowscore中,储备基金的趋势也不是静态的,并且可能随着经济周期而上升和下降。同时,美国体验告诉我们,储备系统应简化复杂性,扩大测量基础并降低储备比。

从1959年到1960年,美国将现金分为两个阶段,以储备金计算,这是释放流动性并减轻较小现金请求所面临的较小机构造成的不公正待遇的好方法。但是应该指出的是,将现金库存纳入储备库存的长期影响是有限的,尤其是在高利率环境中。 1979年,通货膨胀率和美国的利益率很高,现金现金无法抵消的储量成本仍然很高,导致许多Banksto离开美联储系统。

随后,美联储将在海外借(1969)和商业票据(1970年)包括在储备金计算框架中,1980年所有存款机构施加了储备金。1980年的储备金比率急剧崩溃就是一个例子。降低储备金的比率是减少税收储备,这有助于减少存款机构的风险,以防止通过设计新的金融结构来支付储备。

在时间的开发中,应简化储备系统。设定不同存款的不同储备比削弱了总储备金水平与银行系统的总存款量之间的联系,并增加了机构仲裁的风险。 1959年拆除了中央R储备银行,1980年的《金融控制法》反映了这一趋势。

自1980年以来,调整美国存款储备系统的基本方法一直是继续增加存款量,而无需支付付款和较低的储备金比率,并且很少改变RE的完整水平服务比。该方法反映了中小型机构的保护以及削弱法律标准的政策趋势。

3.2

如果多余的储量太高会发生什么?

过多的储备是许多目前正在经历的国家不是一件好事。以日本为例,由于日本已经实施了21世纪以来多年的政策数量(QE),因此基于法律的储量的影响已经较小。日本储备系统中的Thechanges专注于多余储量的数量和价格的变化。

日本的量化宽松训练主要分为两个季节:第一阶段是从2001年3月到2006年3月,其背景是日本面临严重偏转,公司损失率高以及对银行资产负债表质量的严重威胁。第二阶段是在2010年10月之后应对次级抵押危机的量化宽松。第二个量化宽松可以用作总理(2012年12月)作为水。安倍晋三增加了放松体积的强度(QQE)。

过多的储备是QE产品的副产品。在两个阶段,日本银行从商业银行购买了大量政府债券,这大大增加了超额储备的规模。 QE的第一个量化宽松的过度余额是35 Trilyon日元,第二个扭曲达到了101万亿日元。但是从历史的角度来看,只有在QQE之后才始于日本过度储量的显着增长。

多余的储量增加对银行间市场具有最重要的影响。我们指的是Boj(2024),并总结了日本的过剩储量和价格的变化,如下所示:从宽松量的第一次轮换(2001-2006),市场已经缓解。最终,在2024年3月的负利率结束并支付0.1%的利息之后,过夜的贷款利率迅速为正,市场转移良好,但是Kabannasa的短期债券收益率仍然是低级的到外部因素。

同样,在日本的情况下,新兴政策数量的实施使美国全年都处于浮动储备金状态,法定储备金比率的作用越来越小,因此美联储最终删除了法定储备的比率。这在美国资产负债表上可以清楚地看到。

在次级抵押贷款危机之前,资产方面的国库券和对美联储余额责任的现金发行均接近90%,两者通常相等。美联储主要使用利率工具,很少在法定储备金比率中使用工具。危机后,美国的基准利率下降到零下限,常规利率工具失败了。美联储通过三个财务条件赞助商购买了财政部和MB债券。在资产负债表上,TheDeposit在T上的储量资产侧和责任方面的Reasury和MBS债券将迅速上升。由于美国法定储备金的比率全年都处于较低水平,因此大多数增加的储量是过度的储备,这相当于市场上大量流动性的直接投资,并且财务政策放松了。

在2020年,为了应对新的皇冠流行的影响,美联储扩大了其平衡,并以大量购买了我们和MB债券。与上一张债券的比例略有不同,是通过再次更新来购买这种债券。在一定程度上,葡萄酒退出时间被锁定,但法定储备金比率在2020年3月取消。

过度储备是中央银行近年来放弃或软化贝斯省的储备要求的要求。我们国家仍然没有任何条件。

3.3

正常国家如何使用零储备?

近年来,与人全年实施了新兴政策的欧洲和美国国家,大量资金已经积累了过多的储备金帐户,并且法定储备金比率通常在此时无效。我们探索如果没有过剩储备的积累,如何无法完成利率的国家。我们可以在1990年代查看英国,瑞士和加拿大。

英国主要通过增加盘中运营操作和重新注册的频率来控制流动性,但频繁的重新估计很容易被认为是未成熟金融系统的标志;瑞典指南是商业银行通过禁止过夜透支来积极地进行多余的储备,与此同时,他们采取的步骤更少,与英国银行的变化相矛盾,与英国银行的变化相矛盾,因此,隔夜中断的利率比英国银行的利率更大;罐头银行ADA还保持了储备金的函数,如果储备帐户中有透支,将施加严厉的处罚。此外,在加拿大体系中,金融机构相对集中,中央银行更有可能与主要银行保持密切联系,并且可以准确地了解灭绝平衡的需求变化。

04

我们国家的储备系统在哪里?

4.1

当前我的Bana系统中的问题和对策

基于国际经验,如果基于实际的考虑,我国家的过度储备很难在短时间内发展到足够的水平,或者避免了货币市场失败的不愉快情况,这是完全期望完全储备后的货币市场失败,那么我的国家就不会在短时间内放弃储备系统。

从长远来看,改革储备的一般变化应简化复杂性。

“ TH的功能E存款储备工具以进行全面价值调整,更集中了,存款储备的框架也从复杂性到缩短。可以看出,调整存款储备系统与政策支持的重点一致。有效地注入金融市场的多级存款水平。存款储备率的简洁水平令人愉悦,以反映储备金变化与总金额变化之间的关系,并帮助实现金融政策调解员的目的。 “

- 中央银行3的财务政策第3列在2024年第四季度

但是,在短期内,需要进行分阶段和结构性改革和调整,以逐步指导金融机构的储备率较低。

首先,降低法定储备率步骤 - 步骤,将法定储备比通过Buffe降低到较低的水平R区,减轻银行储备金的税收负担;其次,建立豁免押金的成本,特别是对于中小型银行;第三,储备金中包含的库存的允许分帕确定美联储的技能,并允许银行帐户账户库存部分,以提高基于法律的储量中,以提高资本使用效率。咨询美联储的技能,使银行能够在法律上包括基于法律的储量中的一部分现金发明,以提高资本使用效率。 “汽车金融公司和金融租赁公司的押金储备金的阶段调整为2025年5月7日宣布”是储备金比率的开始。

此外,市场研究已经教导说,中型和短期国库券可能包括在储备金测量中,但是考虑到市场上短期债券和复杂债券类型的巨大容量,它们在短时间内可能很难实施。另一方面,我的国家仍然可以选择针对储备金比率的有针对性的对策:首先,提高运营透明度,定期发布适当的标准和计算方法,以减少不同类型的银行和存款机构的储备比,并提高政策政策;其次,改进储备评估方法,改善评估的双重方法,研究和扩大储备评估期(例如从10天到1个月的扩展),并进一步增强银行银行的灵活性。

中央银行仍在途中奠定了基础。随着储备金比率的下降,国库券债券的量可以增加,长期流动性可以一起调节。

“目前,押金储备金的平均比率为6.6%,仍然有下降的余地。中央银行提供的结构性金融政策工具的资本利率与商业银行也有下降房间。 Sa parehong oras, ang mga tool sa patakaran sa pananalapi tulad ng mga bukas na operasyon sa merkado, ang mga medium-term na mga pasilidad na lending, muling pag-lending at muling pag-iilaw, at ang mga rate ng interes ng mga rate ay magiging komprehensibong ginamit upang mapanatili ang Ang Pagbawas sa在Ang Pagbawas ng中的Pag-iintindi Ng市场相互融合,Ang Pagbawas,Ang Pagbawas,Ang Pagbawas,Ang Pagbawas sa Mga在Ang Pagbawas sa Mga相互融合,Ang Pagbawas Sa Mga在Ang Ang Pagbawas的利益以及重新分配以及重新分配以及重新分别以及Reduction以及Reduction以及Reduction以及Reduction以及减少,利息的减少,利息的减少,利息的减少以及减少,是在债务,银行债务成本,并继续促进社会融资成本的崩溃,因此,社会融资的规模和货币供应的增长将与预期的经济增长目标和总价格水平相匹配。 “

- 在马克h 2025年,中国人民银行的州长潘·冈申回答了记者的问题

“目前,中央银行的流动性工具具有足够的储备金,成熟度的分布更为有道理。MLF的中期储备和债券交易的长期削减,购买运营和各种结构工具的反向回购,以及短期到日期至一天的晚上,到夜间到期一晚到一夜的反向反向反向。

--- 20254.2第一季度的货币政策实施报告

储备系统的最终目的地:可能会以基于货币的政策进行改变

我国家的储备系统最终可能会改变基于价格的货币政策,逐渐削弱了基于法律的储备在金融政策工具中的作用(但可能不会给出)。但是,转化的条件尚未完全成熟。我们引用了中央银行研究局副研究人员Li Hongjin和Su Naifang(2021)的两个摘录。

“为了很长一段时间,我的国家采用了一种基于数量的货币法规方法,该方法与计划经济的惯性思维的主观因素密切相关(Zhou Xiaoochuan,2004年)。提高供应或限制需求的指标。主要是通过收紧流动性或注入流动性来实现价格稳定,并且价格调整通常落后于监管数量调节。逐渐暴露,政策传播机制不稳定,规划司令的经济思维将再次上升。微观信贷活动确实降低了实际经济的融资成本,并在一定程度上改善了信贷结构。很可能“按下葫芦漂浮葫芦。”。在财务政策交付差的情况下,没有任何动作,仍然存在明显的差距,其要求需要改善现代财务政策框架并开发现代的中央银行系统。 “

“实际上,早在1990年代,我的国家就阐明了改变价格调节方法的方向。指示,而市场经济使用价格核心价格机制。市场价格更开放和透明,供求的变化很容易显示。它们是组织兴趣的重要行为。作为资本因素的市场,利率的利率可以有效地指导小规模的行为,从而使市场能够在资源分配中发挥决定性作用。货币价格法规方法基于利率,主要依靠价格机制来指导财务资源的分配,这是更好地发挥政府职务的利率。全面发挥价格机制的作用是开发该国现代中央系统的重要指针,并且还必须通过改进现代财务政策框架(Zhang Xiaohui,2021)之后。将来,新本新银行及其水平的CHMARK政策利率应尽快澄清,并以基准利率为中央银行利率的利率制度,作为利率的主要,上和下限,以及明确劳动分工和特遣队中央银行的中央银行中的其他利率。探索为市场利率提供指南的目的,以将基准利率与运营目标相匹配,并逐渐改善主要基于重新购买,债券债券监管和其他业务的货币的流动性和货币基础,改善了新兴爆炸的现代中央兴趣系统和高标准市场系统。携带

05

附录:美国储备金变更的常规定义

美国最早的商业银行是各州是agharter,不要求他们持有存款或钞票的储备。为了促进更广泛的钞票使用,银行I自1820年以来,纽约和新英格兰已自愿建立了交流安排,这确实是必需的储备。该机构的主要目的是通过确保可以将银行票据转换为黄金硬币来增加其流动性。储备要求被认为是必要的措施,以确保国家银行票据的流动性。虽然存款逐渐成为首选的媒介预定,但保留对国家银行记录的要求在1873年被删除,但仍保留了存款的要求。

在19世纪末和20世纪初,银行系列正在运作,金融恐慌清楚地表明,储备的要求确实并不能真正保证整个银行系统的存款交换。国家银行系统缺乏通过调节银行系统中的储量数量来适应公共流动性需求的暂时变化的机制。

1913年的《美联储法》重新建立了一个可以作为最后一个度假胜地的贷方的储备银行系统,该系统通过响应银行体系中的临时性流动性来减轻对国家银行业的经常破坏。尽管在美联储机构开始时,美联储的建立似乎已经消除了流动性的原因,但作为系统成员仍然需要持有储备金的银行,尽管这些要求比以往任何时候都要少。

在1920年代和1930年代,美联储逐渐从银行体系中最后的贷方角色开始改变,试图更积极地影响该国的信贷条件。 1931年,美联储正式留下了储备金是确保存款流动性的必要或有益资源的观点,认为储备需要是影响银行信贷扩张的有效方法。

在大萧条期间,随着市场利率下降和LOA的利率n要求最大的干燥,很明显,不需要法律标准来阻碍信贷增长。实际上,在大多数情况下,该银行拥有大量的储备金,这些储备金超过了其储备要求,这表明有时无法将储备要求发送到信用方面,这被视为流动性陷阱。

但是美联储记得大量过剩储量可用于支持存款和贷款的快速增长,从而导致通货膨胀,从而推动了1935年《银行法》的通过,使固定和当前存款的比率储备增加了一倍,从而有效地吸收了大多数过量现有储备。

1951年,美联储继续进行积极的独立财务政策。在接下来的几年中,MGA储备的需求进行了多次调整,通常是为了加强或增加公开市场运营以及折现政策对一般财务和信贷条件的影响。

在此期间,RESERVE要求也对美联储系统的成员产生了重要影响。自从国家国家银行成员以来,由于大多数州监管机构实施的储备金要求较低,一些银行开始在1950年代离开该系统,其中一些银行还允许银行满足一些具有利息资产的要求。美联储记得,如果足够的银行离开该系统,它将削弱财务政策的有效性。

为了减轻储备金要求的负担并防止系统会员资格侵蚀,Fede Initiedral Reserve允许银行使用现金来满足储备要求。自1959年12月以来,这种变化已经在阶段实施,减轻了小型银行的负担,该银行通常拥有相对较大的股票以满足客户的流动性需求。

有关1959年至1980年之间的美联储财务政策调整,请参见表6和7,经过多年的辩论,国会终于通过了法规t将改变储备要求的政策,以结束会员资格损失并促进M1控制。 1980年的《货币控制法》(MCA)要求所有存款(无论是否成员)都必须遵守其设定的储备要求。该法案还简化了所需的分层储备,并加强了储备金与资金之间的联系。

1982年,Garne St. Germain法案进一步发展,该法案完全免除了前2000万美元存款的储备要求。法律要求根据可保留负债和交易存款的一般增长,每年调整例外和低储备范围的上限。为了帮助非成员的银行和存款机构正确地搬家,已经建立了多年的分阶段实施期。美联储还禁止为各个肠子和储蓄存款设定储备金要求,这是相关研究所的特别重要资金来源离子。

在1980年采用《货币控制法》之后的十年中,美联储通常维持所需的非kireserve。以下更重要的调整是:在1990年12月,非交易账户储备(不是人类的固定期和欧洲存款和责任的节省)的比率从3%下降到零; 1992年4月,交易存款所需的12%降低至10%。

风险警告

1.了解偏差政策:市场或投资者可能对中央银行的政策感兴趣,以降低所需图和效果的比率。

2。实施政策的风险少于预期:实施储备金比率政策时,中央银行可能会面临期望和实际结果之间的差距。

3.政策调整空间的风险有限:中央银行中的配置空间减少了储备要求的比率可能会受到几个因素的限制。

金融'S官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)