该银行的财富管理行业已经看到了银行财富管理

日期:2025-07-07 09:10 浏览:

Cailianshe在7月4日(研究人员Wang Wei)报告说,在严格的监督下,该银行的银行管理在今年上半年仍然取得了略有的反趋势增长。

根据相关渠道的说法,与库存中的Cailianshe一起,到2025年6月底,该银行的财富管理规模为30.97万亿元,比去年年底增长了3.4%。但是,就产品结构而言,存在更大的失衡:现金管理产品的比例下降到22.12%(连续三年拒绝),固定收入账户占75.57%,并混合-a-部分和股票帐户小于2.2%。在收获方面,整个市场的平均回报率为2.4%,下降了22bp,亨特收入的收入增加了0.66 bp。

此外,为了稳定量表的增长,BTHE市场在上半年在财富管理产品中新发行了31.8万亿元Roducts已筹集了2.98万元人民币,提供了94%的股份,并修复了收入的97.7%。 XINFA产品的性能基准在半年内下降了13bp的2.53%。

从赎回标准的性能来看,在今年上半年到期的产品中,闭门标准合规率为85%,平均赎回收益率为3.09%。收入类别的合规率达到11.8万亿元。尽管股权类别的平均赎回率为5.59%,但合规率仅为42%。

现有的财富管理产品为30.97万元人民币,当前的管理产品继续减少,而收入的收入 - 财富管理显示了唯一的亮点。

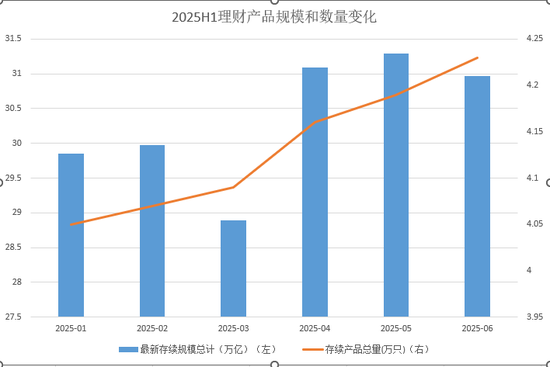

根据第三方机构PUYI标准的统计数据,直到2025年6月底,整个市场上有42,300种正在进行的财富管理产品,尺寸为30.97万亿元从去年年底开始增加3.4%。在今年4月和5月的31万亿次量表中,或由于6月底的回调,该量表略有下降。

该行业的研究人员指出,降低存款利率正在迅速出现,定期存款的竞争力显着低于财富管理产品,低风险的优先基金将继续返回财富管理市场,以及在季度末期财富和银行存款之间的季度“现象”。

今年金融产品的数量和规模已发生变化,如下所示:

数据来源:PUYI标准,由Cailianshe组合

在幸存的财富管理产品的30.97万元人民币中,现金管理产品为6.85万亿元人民币,可提供22.12%;非固定收入产品仍然是主流,幸存者为23.4万元人民币,价值75.57%; Survivo幸存者-A -HALF和股票产品的RS分别提供2.08%和0.09%,总尺度为两个幸存者,为0.67万亿元。商品和金融衍生品的规模成本0.05%。

Cailianshe注意到,尽管财富管理的整体规模增加,但管理产品拒绝了财富。

行业内部人士教导说,目前的银行财富管理和公共资金的客户照片仍然存在明显的差异。除了直接投资股票外,大多数投资者还通过公共资金投资于股票市场,强调了渠道多样性的影响。根据中国基金产业协会揭示的数据,2025年5月,现有的开放式混合基金为3.5.7万亿,股票资金为4.58万亿。

此外,观察数据还表明,现金管理产品近年来已经显示了规模的背景,它们的一部分是整个财务管理量表的一部分2023年之后。

数据来源:中国财务管理网络,PUYI标准,NA积累了Cailianshe

该行业的研究人员指出,废除现金管理产品有两个因素。

首先,由于基础物业的收益崩溃,现金管理产品的吸引力已削弱,它们被短期固定收益产品,货币基金和其他产品所转移。

随着2024年银行管理管理保险协议的存款限制,诸如进一步持有当前银行间存款定价较高的措施将单独实施。低风险,低挥发性和高电流资产的来源,可以分配银行管理管理经理来减少。加上对现金管理产品,有限的投资范围和持续时间控制因素的法规限制,现金管理产品的回报率下降,投资者也会加速被转移到固定收入产品,灵活的金融基金等的较高收益率上。

其次,现金管理的优势是灵活的赎回。但是,许多财富管理公司已经推出了阳光明媚的开业和最短的财富管理产品,可以满足投资者赎回的需求。

据负责管理商业城市银行所有权的人说,现金管理产品的崩溃也受银行指标法规的影响。

平均财务回报率在半年内下降了22bp,至2.4%,显示了结构性和整体压力的差异的双重特征。

在绩效方面,PUYI标准监控数据表明,2025年上半年银行管理市场的银行管理市场产量显示出差异结构和整体压力的双重特征:整个市场产品的平均年收益率为2.4%,比TH下降22 bp。E 2024年底。

根据产品类型,上半年现金管理产品的收益率为1.5%,比去年年底下降了4.5 bp,核心受到存款利率降低的影响;纯粹固定收入财富管理的收益率为2.9%,同时削弱了收入 + 2.4%,下降18 bp和22 bp,其特征是由于债券利率的下降趋势引起的困境。

对于股票产品,说它的速度下降了378 bp,高达1.81%,商品和衍生产品的收益率为-1.72%,急剧崩溃为349 bp,反映了股票的影响和债券的影响,两次杀戮和货物对高风险金融产品的销售。从去年年底开始,混合产品的产量已成为唯一的亮点,平均收益率为3%,最高0.66 bp,这反映了分配股票和债券的灵活方法已向市场变化显示了亲戚的利益。

行业研究人员说,债券中财富管理产品的一般规定提供了很大比例的债券分配,一致性水平 - 相同的投资行为很高。当债券市场中的Inters发生变化时,它将对财富管理产品的产量产生一定的影响。例如,当债券市场从2025年2月至2025年3月的反馈负面回调时,财富管理产品的净比率就会增加。

金融投资者对净价值的净值变化很敏感,其中90%的低风险资金和新发行的产品主要关闭。

在上半年的银行管理就金融市场风险结构而言,它显示了分层的重大趋势。在现有规模的30.97万亿元人民币中,超过90%的资金集中在低风险地区。

具体而言,R1产品占该组件的27%,并成为管理流动性的主要工具;而R2猫Egory以21.51万亿美元的量表和69.46%的比例紧紧地占据了市场中的完全生物,这证实了“稳定回报”需求的主要位置。 R3产品的成本仅为3.23%,而R4和R5的合并小于0.2%,这反映了投资者在净值净值方面的谨慎态度。

根据运营模型,在现有的财富管理产品中,开放产品是主要的,总尺寸为25.26万亿元,价值81.57%,比2024年底高约1%。它反映了封闭产品的到期,现有产品是主要产品,但在过去的主要产品中,新产品已关闭。

根据PUYI标准的统计数据,在2025年上半年发布了15,500种新的财富管理产品,最初筹集的资金为3.18万亿元。包括这些,固定收入产品继续是主要的,其固定产品的价值为15,000,价值97.65%;筹款NG量表约为3.1万亿元,贡献了97.7%的筹集资金。

将近98%的“双重比例”表明,该银行财富管理的客户管理基础高度集中在固定收益产品中,这些产品的秩序较低并追求稳定的回报。 228种新的混合产品发行,最初的资金为696亿元人民币; 69种股权发行,主要集中在6月,本年半部分的筹款初始规模约为26亿元人民币。

在操作模型方面,新推出的产品在2024年下半年恢复,并且在今年上半年新推出的产品未关闭。在2025年上半年,有3,645种新的开放产品,价值23.5%,最初的资金规模为1919亿元人民币,仅为6%;有11,867种新关闭的产品,可提供76.5%,比例为2.98万亿元,价值94%。

行业内部人士有PO据此,近年来,封闭式产品的数量和规模超过了开放式产品,这表明在低利率和财产回报的环境中,投资者准备更好地牺牲流动性,以换取相对较高的预期收益或回报。

另一方面,这是由于开放产品和封闭产品的特征。与开放产品相比,建立后不能订阅封闭产品,因此需要通过新发行的产品收集NG Manager资金。对于财富管理公司而言,封闭产品对资产的中期和长期提供的流动性更加愉快,这降低了频繁赎回引起的影响和不确定性,尤其是在更加困难的财务赞赏政策的背景下。

特定商业城市银行的资产管理部门负责人说,财富管理公司的封闭产品发布主要是因为银行客户目前是保守的。一方面,封闭的产品可以减少由基础净值变化引起的重大赎回压力,另一方面,最好控制持续时间。

就风险水平而言,由于新发行的产品主要是固定的,风险水平与基础所有者有关,新发行的产品将领导R2。根据PUYI标准的统计数据,在2025年上半年,有13,000种新的R2产品,价值83.87%,筹款量表为2.82万亿元,价值88.68%。

受到基础物业的纠正和对财务管理的欣赏的影响,今年上半年新发行的产品的性能基准已减少到几个月。根据PUYI标准的统计数据,今年1月新发行产品的性能基准为2.66%,将13个基点降至2.53%在六月。

赎回结果是不同的,固定收入类别的平均赎回率为3.09%,近80%符合标准,股权类别符合TheStandard率为42%。

PUYI标准数据由遵守赎回的绩效率酌情决定,表明财富管理产品始于2025年上半年的救赎高峰,由于整个市场,有46,800种产品,涉及12.2万亿元基金。赎回的总体表现显示出“稳定但不同”的特性。从赎回结果来看,整个类别的平均赎回率为2.69%,近80%的产品成功超过了性能基准的下限,即合规率约为80%。但是,子扇区有显着差异。

作为主要的救赎力量,收入类别已过期,尺寸为11.8万亿元,达到77%的合规率E为2.66%;

有2,680个HALO -HALONG PRODUCTSTO大小为3896亿。尽管由于性能基准设置,他们的赎回率为3.09%,但合规率仅为49%。

有100种股权产品要支付,尺寸为48.7亿元人民币,总体绩效为“高回报和低标准”:平均赎回收入为5.59%,但标准合规利率仅为42%。

就运营模型而言,在今年上半年到期的产品中,有13,300种闭门产品,其时间为3.28万亿元,价值28%,平均赎回率为3.09%,标准合规率接近85%。

根据商业城市银行资产管理部门负责人的数据,与以前的Taon相比,今年上半年对金融产品的遵守率已降低。一方面,这是始于末端的欣赏的纠正f去年12月,需要进行降低和去渠道化,从而导致产品的净值波动;另一方面,缺乏所有权,从而导致产量产生影响。

在银行PK公共资金中管理财富可能不太重要

在每个节点中,都发布了银行财富管理数据和公共资金的规模,市场始终热衷于比较这两个市场。但是,一些行业内部人士认为,两者之间的比较可能不是很重要。

Cailianshe发现,根据公共市场数据,该银行的财富管理规模优于2023年之前的公共资金。2023年,公共资金的规模首次超过了该银行的财富管理,差距在2024年扩大。

数据表明,到2024年底,公共资金的总规模达到了32.83万亿元,这超过了同一2.8万亿元人民币的银行财富管理量表。在2025年上半年,水疗中心CE很狭窄。根据空气数据,到2025年6月底,公共资金将持续33万亿元。如下图所示:

数据来源:中国财务管理网络,PUYI标准,风

行业内部人士说,公共资金在财务管理方面相对较大。这些优势主要与市场环境的变化,公共股票基金的布局,债券基金的出色绩效以及公共资金对销售渠道和结构的福利福利的亲戚有关。

上海证券基金评估研究中心的高级分析师Sun Guiping也认为,该银行的公共基金管理的规模是进一步扩张的趋势:在低利率的环境中,投资者的风险偏好通常会增加,从而增加了对公平股权的增长 - 类似于公平的公平。以及我国的长期积极经济表现,股票资产的投资目前,S更有效,而专注于投资股权的公共资金更具吸引力,并且可以更快地提高规模。

商业城市银行的资产管理部门负责人说,下半年公共资金规模的优势可能会持续下去。一方面,公共资金对长期发展具有利益的利益,并与诸如数量限制之类的政策结合使用,持有权利资金的绩效具有积极的趋势;另一方面,银行客户更保守,除了分配银行财富管理,存款等,也可以是他们的首选产品。他认为,银行和公共资金的财富管理具有其自身的定位,利益和劣势。未来进化的过程不是很重要。

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(sinafinance)